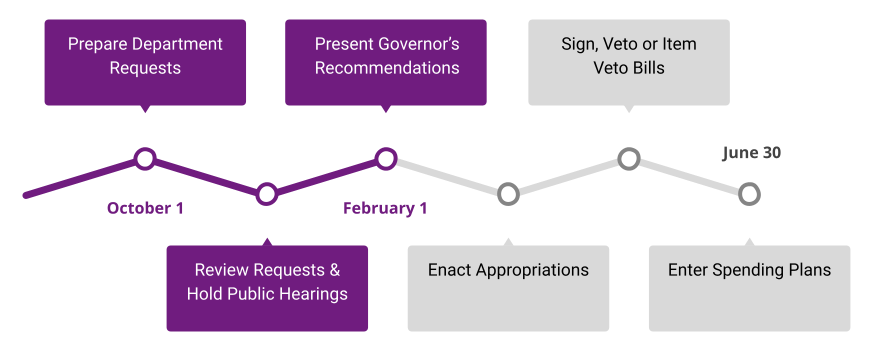

Proces državnog budžeta

Priprema, razmatranje i izvršenje budžeta je kontinuirani proces tokom cijele godine. Budžetski proces počinje kada Odjel za upravljanje pošalje godišnje budžetske upute.

Osnove budžetiranja

Budžet Iowe se priprema na modificiranoj gotovinskoj osnovi koja se koristi za uspostavljanje i osiguranje usklađenosti sa usvojenim budžetima u skladu sa važećim zakonima i administrativnim procedurama. Za svaki fond, osim Općeg fonda, ukupan iznos koji je dodijeljen ili planiran u budžetu za potrošnju, ne smije premašiti procijenjene raspoložive prihode za fiskalnu godinu plus neraspoređeni višak salda fonda (ili umanjen za deficit) iz prethodne godine. Fiskalna godina počinje 1. jula i završava 30. juna.

Za potrebe budžetiranja, s modificiranom gotovinskom osnovom budžetiranja, poreski prihodi se evidentiraju u trenutku uplate tokom fiskalne godine, a tokom obračunskog perioda se utvrđuju kada su ostvareni i prilagođavaju se unazad odgovarajućoj fiskalnoj godini. Svi ostali prihodi se evidentiraju u odgovarajućoj fiskalnoj godini u kojoj su prihodi ostvareni ako su primljeni u roku od 60 dana nakon završetka fiskalne godine; ako su primljeni nakon tih 60 dana, evidentiraju se u fiskalnoj godini u kojoj su primljeni. Za rashode, zakon zahtijeva da se nikakvo plaćanje za robu ili usluge ne smije naplatiti nakon posljednjeg dana fiskalne godine, osim ako roba ili usluge nisu primljene do posljednjeg dana fiskalne godine, osim što su isključeni projekti popravki, kupovina specijalizirane opreme i namještaja, te drugi ugovori o uslugama i kapitalni izdaci za kupovinu zemljišta ili izgradnju zgrada ili novu izgradnju ili preuređenje koji su preuzeti i koji su u toku prije kraja fiskalne godine. Drugim riječima, osim prethodno spomenutih izuzetaka, država je morala primiti robu ili usluge do 30. juna, stvarajući stvarnu obavezu.

Na vrhPrakse i razmatranja državnog budžeta

Rezervni fondovi

Održavanje rezervnih sredstava je ključno za osiguranje fiskalne održivosti. To ne znači da se sredstva nikada ne bi trebala koristiti; ona su očigledno predviđena za hitne slučajeve. Međutim, uravnotežen pristup korištenju rezervi je važan za održavanje strukturnih budžetskih ravnoteža.

Koristite jednokratno finansiranje

Korištenje jednokratnog finansiranja za tekuće operacije stvara strukturni jaz u budžetu. Jednokratna sredstva treba identifikovati i koristiti samo za jednokratne svrhe.

Dvogodišnje budžetiranje

Dvogodišnje budžetiranje pomaže u uklanjanju inkrementalnih povećanja troškova koja se uvlače u osnovne budžete jednostavno zbog činjenice da se budžet kreira godišnje. Dvogodišnje budžetiranje će također pružiti dodatnu stabilnost finansiranja onim subjektima koji zavise od državnih resursa i pomoći će u ublažavanju uspona i padova koji se mogu pojaviti kod godišnjeg budžetiranja.

Dugoročno planiranje

Petogodišnji finansijski plan za državnu vladu omogućava guverneru i zakonodavnoj vlasti da bolje prate dugoročne uticaje koje odluke o oporezivanju i potrošnji imaju na sposobnost države da uravnoteži svoj budžet, zadovolji kritične potrebe i izbjegne budžetske provalije u godinama koje dolaze.

Na vrh