Índice

Proceso de Presupuesto Estatal

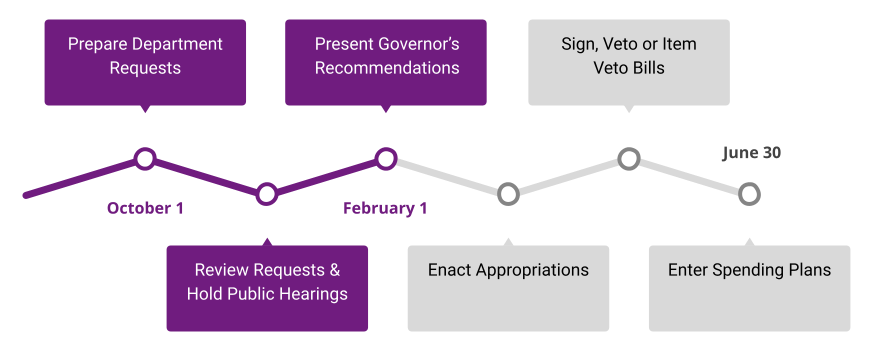

La preparación, deliberación y ejecución del presupuesto es un proceso continuo a lo largo del año. El proceso presupuestario comienza cuando el Departamento de Gestión envía las instrucciones presupuestarias anuales.

Base de la presupuestación

El presupuesto de Iowa se elabora con base en caja modificada, lo cual se utiliza para establecer y garantizar el cumplimiento de los presupuestos aprobados, de acuerdo con las leyes y los procedimientos administrativos aplicables. Para cada fondo, excepto el Fondo General, el monto total asignado o presupuestado para gastos no puede exceder los ingresos estimados disponibles del año fiscal, más el saldo excedente no asignado (o menos un déficit) del año anterior. El año fiscal comienza el 1 de julio y termina el 30 de junio.

A efectos presupuestarios, con la base de caja modificada, los ingresos fiscales se registran al momento del depósito durante el ejercicio fiscal, y durante el período de devengo se determinan al momento de su devengo y se ajustan al ejercicio fiscal correspondiente. Todos los demás ingresos se depositan en el ejercicio fiscal correspondiente en el que se generaron si se reciben dentro de los 60 días posteriores al cierre del ejercicio fiscal; si se reciben después de esos 60 días, se registran en el ejercicio fiscal en que se recibieron. En cuanto a los gastos, la ley exige que no se pueda cobrar ningún pago por bienes o servicios después del último día del ejercicio fiscal, a menos que los bienes o servicios se reciban el último día del ejercicio fiscal o antes, excepto que se excluyan los proyectos de reparación, la compra de equipo y mobiliario especializados, y otros contratos de servicios y gastos de capital para la compra de terrenos, la construcción de edificios, nuevas construcciones o remodelaciones, que se hayan comprometido y estén en curso antes del cierre del ejercicio fiscal. En otras palabras, salvo las excepciones mencionadas anteriormente, el Estado debe haber recibido los bienes o servicios el 30 de junio o antes, lo que crea un pasivo real.

Volver arribaPrácticas y consideraciones sobre el presupuesto estatal

Fondos de reserva

Mantener fondos de reserva es crucial para garantizar la sostenibilidad fiscal. Esto no significa que nunca deban utilizarse; claramente están disponibles para emergencias. Sin embargo, es importante un enfoque equilibrado en el uso de las reservas para mantener los equilibrios presupuestarios estructurales.

Utilice financiación única

El uso de fondos únicos para operaciones en curso crea un déficit estructural en el presupuesto. Los fondos únicos deben identificarse y utilizarse únicamente para fines puntuales.

Presupuesto bienal

La presupuestación bienal ayuda a eliminar los aumentos de costos que se introducen en los presupuestos base, simplemente por su elaboración anual. Además, proporciona mayor estabilidad financiera a las entidades que dependen de los recursos estatales y ayuda a mitigar las fluctuaciones que pueden presentarse con la presupuestación anual.

Planificación a largo plazo

Un plan financiero de cinco años para el gobierno estatal permite al Gobernador y a la Legislatura rastrear mejor los impactos a largo plazo que las decisiones sobre impuestos y gastos tienen sobre la capacidad del estado para equilibrar su presupuesto, satisfacer necesidades críticas y evitar precipicios presupuestarios en los próximos años.

Volver arriba