Table des matières

Processus budgétaire de l'État

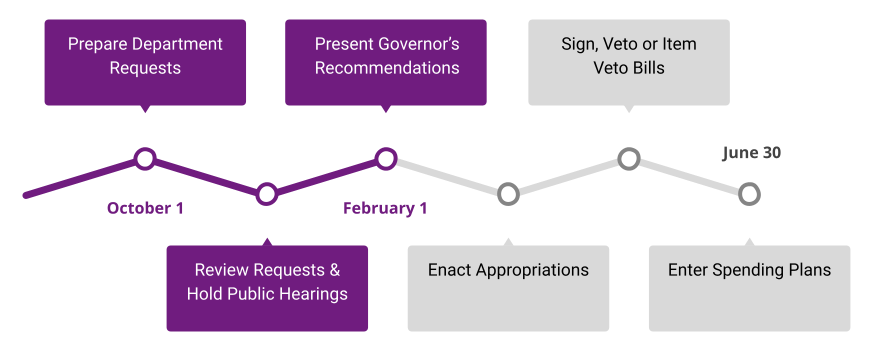

La préparation, la délibération et l'exécution du budget constituent un processus continu tout au long de l'année. Le processus budgétaire débute lorsque le Département de la Gestion envoie les instructions budgétaires annuelles.

Base de la budgétisation

Le budget de l'Iowa est préparé selon la méthode de la comptabilité de caisse modifiée, utilisée pour établir et garantir le respect des budgets adoptés conformément aux lois et procédures administratives en vigueur. Pour chaque fonds, à l'exception du Fonds général, le montant total des dépenses affectées ou budgétisées ne peut excéder les recettes estimées disponibles pour l'exercice, majorées du solde excédentaire non affecté (ou diminuées du déficit) de l'exercice précédent. L'exercice commence le 1er juillet et se termine le 30 juin.

Aux fins de la budgétisation, avec la méthode de comptabilité de caisse modifiée, les recettes fiscales sont comptabilisées au moment de leur dépôt au cours de l'exercice et, pendant la période de comptabilité d'exercice, elles sont déterminées lorsqu'elles sont gagnées et ajustées à l'exercice concerné. Toutes les autres recettes sont déposées à l'exercice correspondant au cours duquel les revenus ont été gagnés si elles sont reçues dans les 60 jours suivant la fin de l'exercice ; si elles sont reçues après ces 60 jours, elles sont comptabilisées dans l'exercice de réception. Concernant les dépenses, la loi exige qu'aucun paiement pour des biens ou des services ne puisse être facturé après le dernier jour de l'exercice, sauf si les biens ou les services sont reçus au plus tard le dernier jour de l'exercice. Sont exclus les projets de réparation, l'achat d'équipements et de mobilier spécialisés, ainsi que les autres contrats de services et les dépenses d'investissement pour l'achat de terrains, la construction de bâtiments, la construction ou la rénovation, engagés et en cours avant la fin de l'exercice. Autrement dit, sauf exceptions mentionnées précédemment, l'État doit avoir reçu les biens ou les services au plus tard le 30 juin, créant ainsi un passif réel.

RemonterPratiques et considérations relatives au budget de l'État

Fonds de réserve

Le maintien de fonds de réserve est essentiel pour assurer la viabilité budgétaire. Cela ne signifie pas que ces fonds ne doivent jamais être utilisés ; ils sont clairement prévus pour les situations d'urgence. Cependant, une utilisation équilibrée des réserves est essentielle pour maintenir les équilibres budgétaires structurels.

Utiliser un financement unique

L'utilisation de financements ponctuels pour les opérations courantes crée un déficit budgétaire structurel. Ces fonds doivent être identifiés et utilisés uniquement à des fins ponctuelles.

Budgétisation biennale

La budgétisation biennale permet d'éliminer les augmentations de coûts qui s'insinuent dans les budgets de base, du simple fait de leur élaboration annuelle. Elle apporte également une stabilité financière supplémentaire aux entités dépendantes des ressources de l'État et contribue à atténuer les fluctuations budgétaires liées à la budgétisation annuelle.

Planification à long terme

Un plan financier quinquennal pour le gouvernement de l’État permet au gouverneur et à la législature de mieux suivre les impacts à long terme des décisions en matière de fiscalité et de dépenses sur la capacité de l’État à équilibrer son budget, à répondre aux besoins critiques et à éviter les falaises budgétaires pour les années à venir.

Remonter